【4コマ】ワンルームフナムシ

不動産投資。

株式投資でも「難しそう」「怖そう」と感じ長方は多いと思いますが、不動産投資はさらに一段ハードルが高い投資だと思います。

私自身も最初はそうでした。

そこで今回から、私が実際に不動産投資を始める際に悩んだことや考えたことを、

- 導入編(不動産投資の概要)

- 収入編(お金の入ってくる流れ)

- 支出編(お金が出ていく流れ)

- 税金編(税金の考え方)

の4回に分けて書いていこうと思います。

第1回の今回は、概要となる「導入編」と、お金の動きがわかる「収入編」をお届けします。

不動産投資は株式投資より判断しやすい

まず結論から言います。

不動産投資は難しそうに見えますが、実は株式投資よりも成功・失敗の判断はしやすい投資だと思っています。

問題は知識よりも「決断できるかどうか」です。

今回は実際に購入した経験者として、これから不動産投資を考えている方の参考になればと思い、体験談を交えながらお話しします。

まず、不動産投資を始めるには貸し出す物件が必要です。

方法としては、以下のような選択肢があります。

- 家を購入して貸し出す

- 相続した家を貸し出す

- 自宅を貸し出して自分は別の家へ住む

今回は最も一般的な「購入して貸し出す」を前提に話を進めます。

営業マンの言葉を鵜呑みにしてはいけない

最初に一つだけ、強くお伝えしたいことがあります。

それは、「不動産会社から営業を受けて物件を買わないこと」です。

私も昔、街頭で名刺交換をした営業マンから不動産投資の勧誘を受けたことがあります。

「税金対策になります」

「生命保険代わりになります」

「将来の年金になります」

不動産投資を検討したことがある方なら、一度は聞いたことがある言葉ではないでしょうか。

もちろん、全てが間違いとは言いません。しかし、初心者ほどこの言葉だけで判断してはいけません。

特に「税金対策」という言葉には注意が必要です。

税金が減るということは、多くの場合、利益ではなく損失や実際の持ち出し(経費)が発生している、つまり「手元のお金が減っている」からに他ならないからです。

投資の目的を見失わないために

投資の目的は何でしょうか。

ほとんどの人は資産を増やすために投資をするはずです。

税金が減ったとしても、それ以上にお金が減っていては意味がありません。税金については「税金編」で詳しく触れますが、「節税になりますよ」という言葉だけで購入を決めるのは危険です。

では、初心者はまず何をすればいいのでしょうか。

ここからは、お金が入ってくる仕組みを知る「収入編」のステップに入ります。

私が最初にお勧めするのは、「まず地域を決めること」です。

都心でも構いませんし、実家の近くでも構いません。学生時代に住んでいた街でもいいと思います。大切なのは、「自分がある程度、土地勘を持っていること」です。知らない地域の物件を、数字だけで判断するのは難しいからです。

地域を決めたら、その地域の賃貸相場を調べます。

「SUUMO(スーモ)」や「@nifty不動産」「アットホーム」などで、同じような間取りの物件を検索してみてください。

すると、以下の要素によって家賃が大きく変わることが分かります。

- 築年数

- 駅からの距離

- 広さ

- 契約条件

ここで重要なのは、「家賃は楽観的に見積もらないこと」です。

似た条件の物件が8万円と10万円で募集されていたら、私は低い方の「8万円」で計算します。

厳しめに考える癖をつけた方が、圧倒的に失敗しにくいからです。

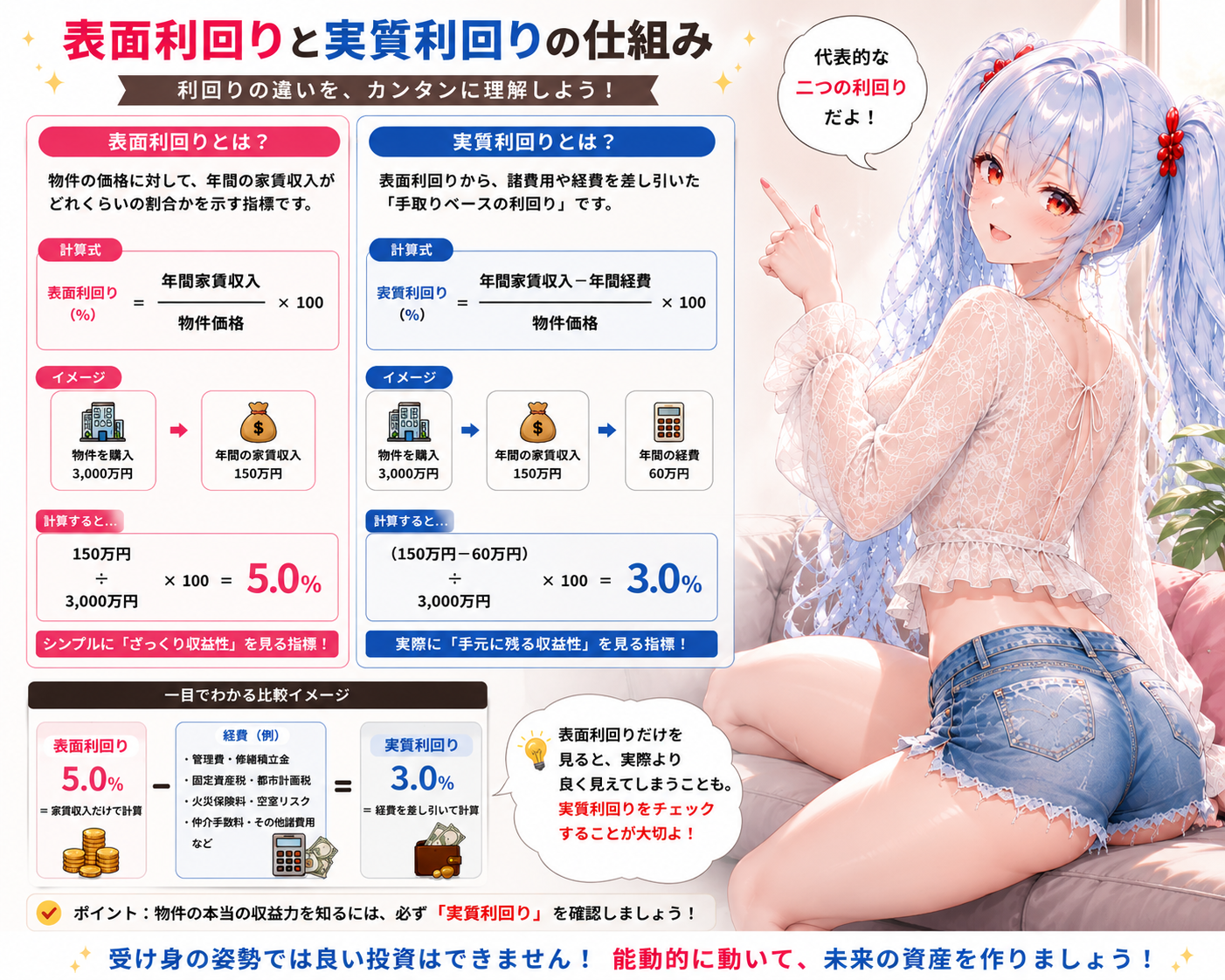

「表面利回り」の罠と利益の本質

次に、その家賃を12か月分にして年間収入を計算します。

その年間収入を購入価格で割った数字が「表面利回り」です。株式投資でいう配当利回りのようなものです。

例えば、1,200万円の物件で家賃が月8万円(年間96万円)なら、表面利回りは「8.0%」になります。

ただし、表面利回りだけで判断してはいけません。

管理費、修繕積立金、固定資産税、空室リスクなどを考慮すると、実際の利回りはもっと低くなります。この「出ていくお金」については、次回の「支出編」で詳しく解説します。

逆に、利回りが高すぎる物件も注意が必要です。築年数が極端に古かったり、将来的な空室リスクを抱えていたりする場合があるからです。

私が不動産投資を考える上で、最も重要だと思うのはこれです。

「なぜ利益が出るのかを自分で説明できること」

- 毎月の家賃で利益(インカムゲイン)を出すのか

- 将来売却して利益(キャピタルゲイン)を出すのか

- その両方を狙うのか

ここが曖昧なまま購入すると失敗しやすいと思います。

正直に言えば、現在の不動産市場で誰でも簡単に利益を出せる物件を見つけるのは難しいです。良い物件はすぐに売れてしまいます。だからこそ、毎日物件情報を見ることが大切です。

2年間の調査で見つけた「私の答え」

自分の中で「なぜ利益が出るのか」を説明できる物件が見つかるまで待つ。その上で、自分から不動産会社へ連絡する。私はこの順番が絶対に大切だと思っています。

ちなみに私自身は、「SUUMO」「アットホーム」「湾岸ナビ」「マンションレビュー」などを使いながら、約2年間も調査を続けました。

そして最終的に、都内のタワーマンションを購入しました。

購入から約8年が経過した現在、表面利回りは約7%、毎月のキャッシュフロー(手元に残る純現金)は約8万円のプラスとなっています。

もちろん空室リスクや修繕費、金利上昇など、不安要素がまったく無いわけではありません。それでも現時点では、購入して良かったと思える投資になっています。

ただし、これは営業マンに勧められた物件を何も考えず購入した結果ではありません。

自分で地域を決め、自分で相場を調べ、自分で利益が出る理由を考え、「自分で不動産会社へ連絡した結果」です。

焦らず、自分の信用力を活かす

不動産投資の最大の魅力は、「信用力を利用できること」だと思っています。

株式投資では、数千万円を銀行から借りて投資することはできません。しかし、不動産投資では可能です。

もちろん借金にはリスクがあります。それでも、会社員が持つ信用力を資産形成(レバレッジ)に活用できる点は大きな特徴です。

ただし信用力は諸刃の剣です。

銀行のお金を使えるということは、失敗した時も銀行のお金を返さなければならないということです。

株式投資であれば投資した金額以上の損失は発生しませんが、不動産投資は売却後に借金だけが残るケースもあります。

収入の仕組みを厳しく見積もり、自分の信用力とバランスを取る。だからこそ、焦って買う必要はありません。これから不動産投資を検討される方は、ぜひ「なぜ利益が出るのか」を自分の言葉で説明できる物件を探してみてください。

今回は「収入編」として、家賃相場の見極め方や、私の実際のキャッシュフローについてお話ししました。

次回は、このプラスを維持するために切っても切り離せない、リアルなお金が出ていく流れ「支出編」をお届けします。

コメント