「含みの幽霊」

導入:始まりはWindowsへの親近感から

2023年。まだ新NISAが始まる前のことだ。

当時の旧NISAでは積立投資枠で個別株を買うことはできなかったため、私はSBI証券の特定口座で初めて米国個別株を購入することにした。

とはいえ、この頃の私はまだ株式投資を始めたばかり。企業分析なんてできるはずもなく、毎日のようにYouTubeで投資系チャンネルを見ながら、「どの企業がいいのだろう?」と勉強していた。

当時は現在とは違い、いわゆるビッグテック株が大きく売られていた時期だった。

Amazon、Meta、Google、そしてMicrosoft…。

今では世界を代表する企業ばかりだが、当時は株価が大きく下落し、「もう成長は終わったのでは?」という声も少なくなかった。

そんな中、私が選んだのがMicrosoft(マイクロソフト)だった。

理由は驚くほど単純だ。

「自分は生まれてからずっとWindowsしか使ったことがない。」

パソコンを買えばWindows。会社でもWindows。家でもWindows。

スマートフォンは変わっても、パソコンだけはずっとWindowsだった。

世の中には徹底的に企業を研究して買うスタイルもあるが、当時の私はまさにこのイラストの左側、「好きな物や身の回りの企業の株を買う派」だった。「自分が毎日使っているサービスだから応援したい」というゆるい投資ルールでのスタートだ。今振り返ると企業分析としては不十分だが、「身近で価値を感じている企業に投資する」というスタイルは、楽しく長く続ける上では決して間違っていなかったと感じている。

買ってから現在まで:驚異の含み益80%と、突然の嵐

購入したのは13株。

買った直後は多少の値動きはあったものの、毎日株価を気にして画面に張り付くような銘柄ではなかった。「世界中でWindowsが使われている会社なんだから、そのうち上がるだろう」という圧倒的な安心感があり、ほとんど放置していた。

その後、私の期待を遥かに超えて株価は順調に上昇。一時は約80%の含み益となり、画面を見るたびにニヤニヤが止まらなかった。「このまま持っていれば200%くらいまで上がるんじゃないか?」本気でそんなことまで考えていた。

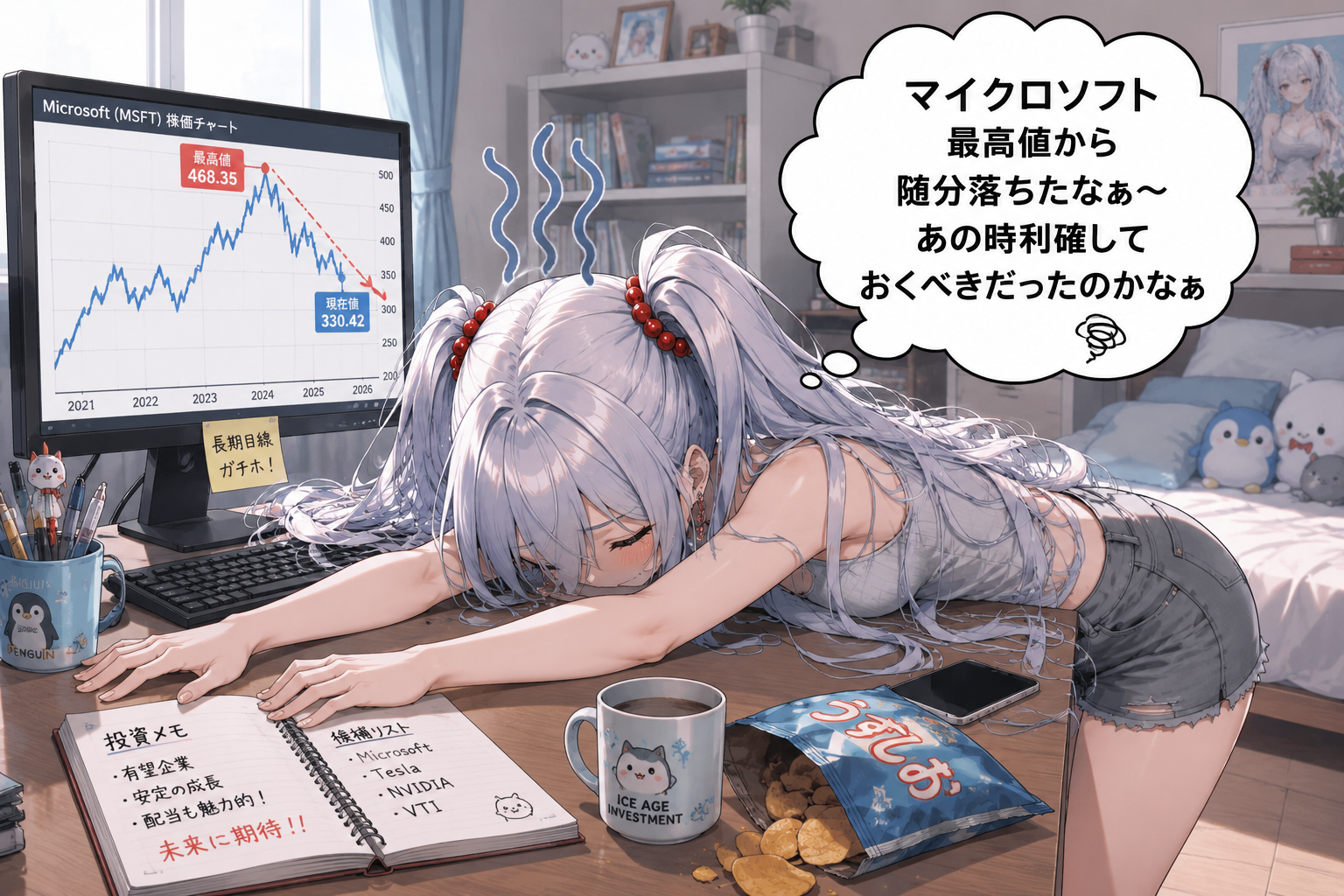

しかし、相場はそう甘くはなかった。現在の私の保有状況がこちらだ。

サンディスク購入のために3株売却したため、現在は10株を保有している。取得単価297.69ドルに対し、現在は390.49ドル。円換算での評価損益は+57.19%(+228,897円)。

これだけ見れば十分なプラスなのだが、実は最高値のピーク時に比べると、あの輝かしかった含み益は大きく縮小してしまっている。直近1年のチャートを見ると、その激しい値動きがよくわかる。

ご覧の通り、一時は550ドル付近まで迫っていた株価が、直近1年で-21.54%(-107.23ドル)と大きく調整が入っている状況なのだ。

考察:なぜ最強の企業マイクロソフトの株価が落ちているのか?

この銘柄を振り返って痛感するのは、「どんなに良い企業であっても、株価が一直線に上がり続けるわけではない」という、ごく当たり前の事実だった。

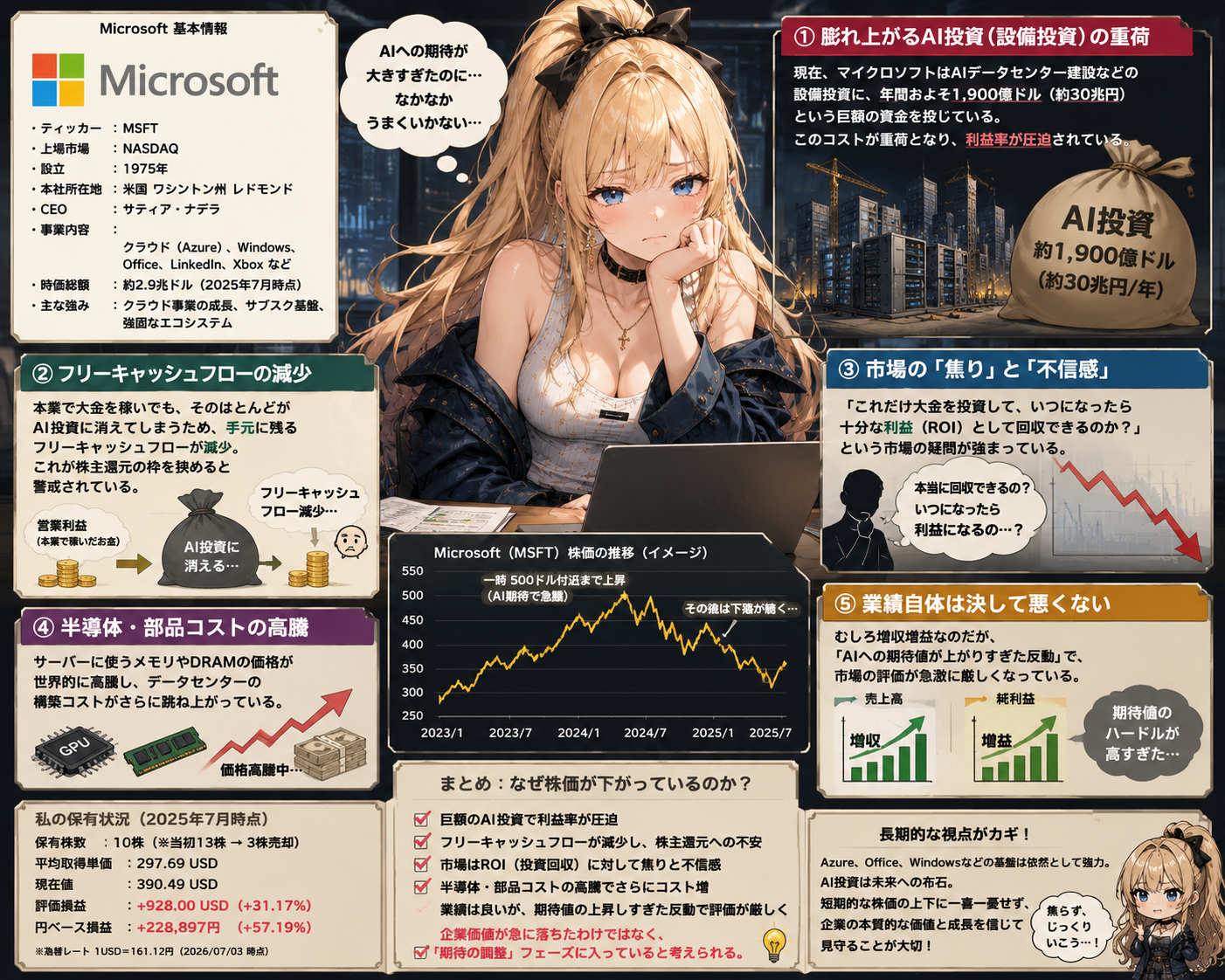

なぜ、あの世界最強とも言えるマイクロソフトの株価がこれほど弱いのか。その詳細な理由をインフォグラフィックにまとめてみた。

業績自体は増収増益で決して悪くない。しかし、以下の4つの要因が重なり、市場の評価が急激に厳しくなっている。

- 膨れ上がるAI投資(設備投資)の重荷:年間約1,900億ドル(約30兆円)という巨額コストが利益率を圧迫。

- フリーキャッシュフローの減少:本業で稼いだお金がAI投資に消え、株主還元の枠を狭めると警戒されている。

- 市場の「焦り」と「不信感」:「これだけ大金を投じて、いつ利益として回収できるのか?」という回収時期への疑問。

- 半導体・部品コストの高騰:サーバーに使うメモリやDRAMの価格高騰で、データセンター構築コストがさらに跳ね上がっている。

企業価値が急に落ちたわけではなく、「期待値が上がりすぎた反動による調整フェーズ」に入っているのが現状だ。

なぜ売れなかったのか?2つの理由と「幻」の教訓

利益が乗っているうちに、なぜ売却(利益確定)ができなかったのか。理由は二つある。

- 理由①:最高値の記憶に縛られていたこと(アンカリング)

一度最高値を経験してしまうと、その価格が「基準」だと錯覚してしまう。「待っていればまた戻る」という執着(アンカリング効果)があり、利益確定が頭に浮かばなかった。 - 理由②:売った後に買いたい銘柄がなかったこと

仮に売ってキャッシュを得ても、次の本命が決まっていなければ現金を寝かせるだけになる。「それなら、マイクロソフトを持ち続けた方がいい」当時の私はそう判断した。

結果として利益確定のタイミングを逃したわけだが、この経験を通じて、投資の世界における大原則を改めて学び直すことになった。

イラストにある通り、「確定しなければ、損益は発生しない」「確定するまで、数字はただの幻」なのだ。画面上の数字が増えたり減ったりすることに一喜一憂せず、冷静にリスクをコントロールすることの大切さが身に沁みた。

唯一売却した理由:サンディスクを巡る「空振り事件」

そんなガチホ(長期保有)を決意していた私が、唯一マイクロソフトを売却したのが2025年頃のことだった。

当時、あるきっかけで「どうしてもサンディスク(SanDisk)の株を買いたい!」と強烈に思い立ち、軍資金を作るために断腸の思いでマイクロソフトを3株だけ売却した。

ところが……

肝心のサンディスクが、私が使っているSBI証券では購入できなかったのだ。

(※サンディスクは2025年にスピンオフで再上場したばかりだったため、当時の国内ネット証券ではまだ取り扱いが始まっておらず、直接買うことができなかった)

完全な空振りだった。

結果だけ見れば「売る必要全くなかったじゃん……」という大失態なのだが、この苦い経験から私は一つ、投資の重要な教訓を学んだ。

『”売る理由”だけではなく、”次に買う理由(と買える手段)”まで明確になって初めて、利益確定は意味を持つ』

この事件以降、私は利益確定のボタンを押す前に、必ず「売ったお金を次に何に使うのか」をセットで具体的に考えるようになった。

まとめ:これからのマイクロソフトはどうなる?

最高値から下落トレンドへ転じる決定的な「きっかけ」となったのは、クラウド「Azure(アジュール)」の成長率が一部の期待に届かなかった直近の決算発表だった。

では、このままマイクロソフトはダメになってしまうのか?

最後に、私がホールドを続けるかどうかの判断材料として、直近の次回決算の注目ポイントを簡単にまとめておく。

📅 次回の決算発表スケジュールと市場予想

- 発表予定日:2026年7月29日前後

- 市場の予測(EPS):1株あたり利益(EPS)は約4.21〜4.23ドル(前年同期比で約15%以上の成長)が見込まれている。

🔍 注目すべき3つのチェックポイント

- Azureの成長率:クラウド部門が再び加速しているか

- AIの投資対効果(収益化):巨額の設備投資に見合うだけの利益を、CopilotなどのAIサービスから回収でき始めているか

- フリーキャッシュフローの底打ち:減少していた現金収支が回復に向かっているか

インフォグラフィックの結びにも書いた通り、「長期的な視点がカギ」だ。AzureやWindowsの基盤は依然として強力であり、現在の株価下落によって割高感(PER)はかなり解消されてきている。

最初の「Windowsが好きだから応援したい」という初心に立ち返り、短期的な株価の上下に一喜一憂せず、どっしりと構えて次の7月決算を見守りたいと思います。

コメント