前回はワンルームマンション投資の概要について紹介しました。

今回は、私が実際に大家として運営する中で気になる「家賃はいつ入るのか?」「本当にお金は増えるのか?」という、リアルなお金の流れについて解説します。

【4コマ漫画】楽な収入?^^

漫画のように、「家賃=すべて自分の利益!」と楽に稼げるイメージを持たれがちな不動産投資ですが、実際の運用の裏側には知っておくべき仕組みがたくさんあります。ここからは、具体的なお金の流れを細かく紐解いていきましょう。

家賃は毎月入ってくる(翌月分の先払い)

私の物件の場合、毎月15日に家賃が振り込まれます。ここでポイントなのが、振り込まれるのは「翌月分」の家賃という点です。

- 例:5月15日に入金 = 6月分の家賃

「なぜ給料日の多い25日ではなく15日なのか?」というと、管理会社が前月末に入居者から家賃を回収し、手続きを経て15日に大家へ送金する仕組みになっているからです。

管理会社によって振込日は多少前後しますが、毎月決まった日に安定してまとまったお金が入ってくるのは、不動産投資の大きな魅力です。

サラリーマンの給与所得が月末、株式の配当金が不定期(四半期や半年ごと)だとすると、不動産所得は「先の予定が最も立てやすい収入」と言えるでしょう。なお、完全に余談ですが家賃収入は受取銀行によっては給与指定口座のような特典をもらうこともできます(笑)ATM無料とかね。

不動産所得は自分で管理・確定申告が必要

サラリーマンの場合、毎月の給料から所得税が自動で天引き(源泉徴収)されています。しかし、不動産所得はそうはいきません。

ここで重要になるのが、「収入(入ってきたお金の総額)」と「所得(手残りの儲け)」の違いを正しく理解することです。

- 収入とは:家賃や礼金など、自分の元に入ってくるお金の総額

- 所得(儲け)とは:収入から「必要経費」を差し引いた、本当の利益

不動産投資では、家賃収入がそのままポケットに入るわけではありません。ここから管理費や修繕費などの必要経費を差し引いた、残りの金額があなたの「不動産所得(もうけ)」になります。

【解説イラスト①:給与所得と不動産所得、収入との違い】

給与所得と、この計算で導き出した不動産所得を合算(損益通算)して最終的な税額を計算するため、不動産投資を始めると確定申告はほぼ必須になります。

- 黒字(利益あり)の場合:追加で所得税を支払い、住民税も上がる

- 赤字(帳簿上マイナス)の場合:支払った所得税が後日戻ってくる(還付)

※「赤字なのに、なぜお金が戻ってきてお得になるの?」という副業大家ならではの美味しい仕組み(損益通算)については、次回の【支出・税金編】でガッツリ解説します!

【💡アドバイス】青色申告は早めに準備しておこう

不動産所得を得る予定があるなら、事前に「青色申告承認申請書」を税務署に提出しておくことをおすすめします。

一般的なワンルーム投資(1〜2室程度)では「事業規模(5棟10室基準)」に届かないことが多く、大きな控除は受けられないケースがほとんどです。

それでも、10万円の特別控除が受けられるほか、万が一赤字が出た場合にその損失を3年間繰り越せるといった税制上のメリットがあります。後から慌てないよう、物件購入時に一緒に準備しておくと安心です。

副業大家が知っておくべき「税金」と「社会保険料」の超・重要ルール

「副業で不動産所得が増えると、会社の社会保険料(健康保険・厚生年金)も高くなって手残りが減るのでは?」と心配になる方も多いのではないでしょうか。

結論から言うと、不動産所得が増えても会社の社会保険料は1円も上がりません。ここが副業大家の隠れた大きなメリットです。

- 税金(所得税・住民税):給与所得と不動産所得を「合算」して税率が決まる

- 社会保険料(健康保険・厚生年金):「給与所得のみ」が対象(不動産所得は対象外)

会社の社会保険料はもともとの給与の枠内で計算されるため、不動産でどれだけ稼いでも金額は変わりません。この仕組みを上手に活用することで、税金は増えるものの社会保険料を抑えられるため、トータルの「手取り」を効率よく増やすことが可能になります。

【解説イラスト②:社会保険料って何?】

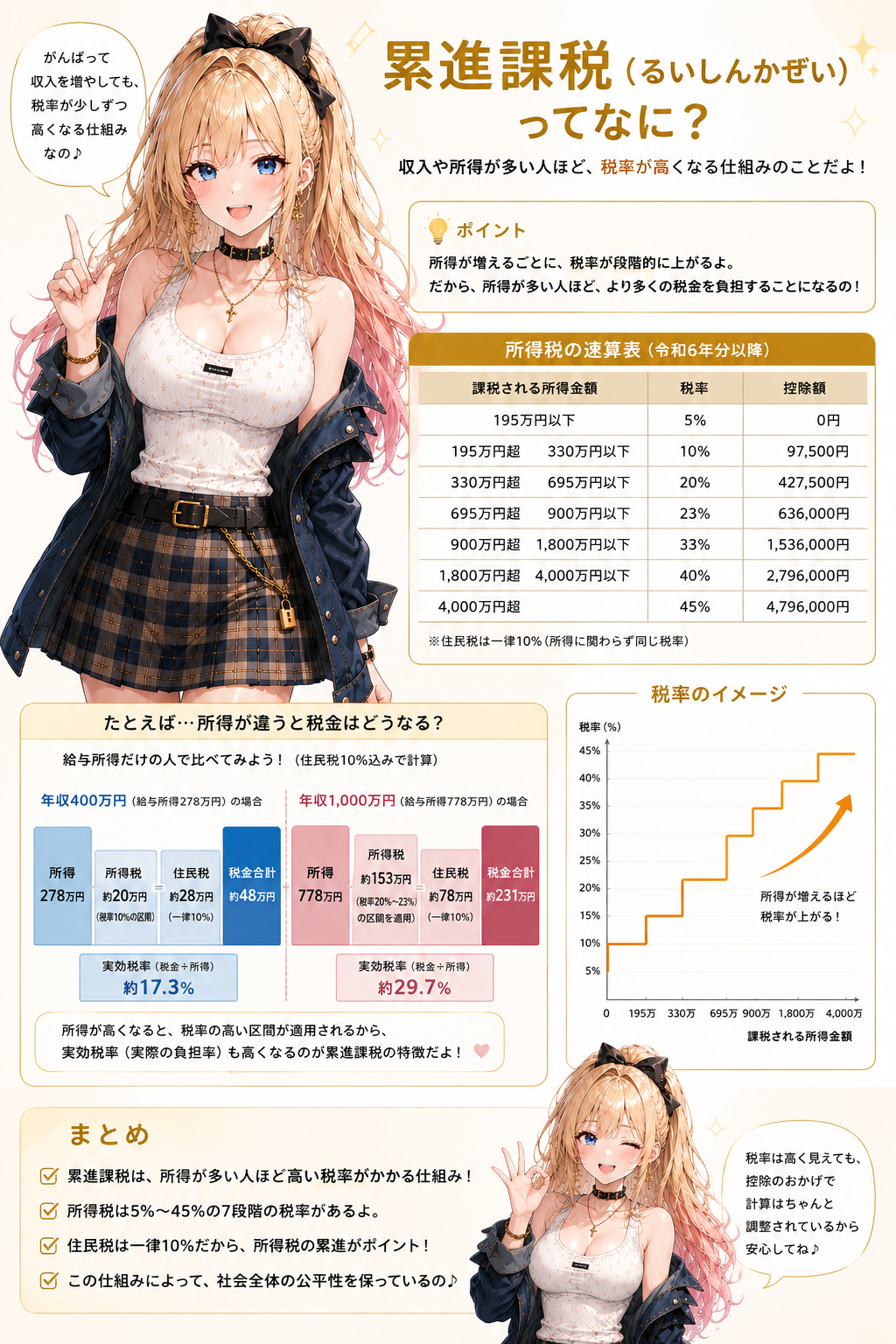

所得が増えるほど税率が上がる「累進課税」の仕組み

日本の所得税は、所得が多くなるほど税率が段階的に高くなる「累進課税(るいしんかぜい)」という仕組みを採用しています。

所得(給与所得+不動産所得の合計)に応じて、税率は5%〜45%の7段階に分かれています(住民税は一律10%です)。

- 所得195万円以下:税率5%

- 所得330万円超 〜 695万円以下:税率20%

- 所得900万円超 〜 1,800万円以下:税率33%

年収(所得)が高くなるほど、実際の負担率(実効税率)も上がっていきます。だからこそ、不動産投資における「必要経費」を正しく計上して、帳簿上の所得を賢くコントロールすることが非常に重要になってくるのです。

【解説イラスト③:累進課税ってなに?】

家賃以外にも収入はある?(礼金と敷金の扱い)

不動産投資の収入は、毎月の家賃だけではありません。入居者が入れ替わるタイミングで「礼金収入」が入ることがあります。しかし、現実的な運用の裏側は以下のようになっています。

・更新料(関東地方などの特有ルール)

主に関東地方などの物件では、入居者様が2年間の契約を終えて「賃貸を継続(更新)するとき」に支払う「更新料」というものがあります。

もらう大家側が言うのもあれですが、これは「2年ごとに突然もらえる謎のボーナス」のようなものです。

ただし注意点として、最初に不動産業者へ仲介を頼んでいる場合、この更新料のうち「0.5ヶ月分くらい」は手数料として業者に持っていかれます。差し引かれた残りの金額が、大体更新月の翌月に、毎月の家賃と一緒のタイミングで自分の口座へ振り込まれるスケジュール感になります。

- 礼金:入居者募集のために不動産会社へ支払う「広告宣伝費(AD)」と相殺されるケースが多く、丸ごと手元に利益として残ることは少ないです。

- ※広告宣伝費(AD)とは、不動産屋さんに「うちの部屋を優先的に紹介してください!」とお願いするためのボーナス(手数料)のようなものです。

- 敷金:これは収入ではありません。退去時の原状回復費用に充てたり、入居者に返還したりする義務があるため、あくまで「預かり金」として別口座などで管理する必要があります。

実践:大家のリアルなキャッシュフロー活用術

私の場合、不動産投資から得られた毎月の手残り(キャッシュフロー)は、すべて株式投資へ回しています。

利益でさらにマンションを追加購入していく手法もありますが、不動産投資はすでに銀行融資(レバレッジ)を大きく使っています。現在の金利環境を考えると、無理に不動産だけで借り入れを拡大するよりも、株式に分散投資した方が安心です。

また、不動産は売却に数ヶ月以上の時間がかかりますが、株式なら数日で現金化できる「流動性の高さ」があります。万が一、物件の急な修繕や空室でまとまったお金が必要になったときのリスクヘッジ(防衛策)としても、株にお金を回す運用がベストだと考えています。

まとめ:今回の振り返り

副業大家の収入源と注意点をまとめます。

- 主な収入源は「家賃収入」と「礼金収入」

- 給与所得と不動産所得の合算で「税金(累進課税)」は増えるが、「社会保険料」は増えない

- 給与所得と異なり、自分で確定申告を行う必要がある

先の予定が立てやすい家賃収入ですが、入ってくるお金の裏には必ず「経費」や「ローン返済」という支出が存在します。

次回の【支出編】では、イラストの経費欄にもあった「管理費」「修繕費」「ローン利息」など、私が実際に支払っているリアルな経費や、最終的に手元に残るキャッシュフローの全貌を紹介したいと思います!お楽しみに。

コメント