🎨 「スーパータックス大戦」

不動産投資を始める前、私が一番不安だったのは空室リスクでも金利上昇でもありませんでした。それは「税金」です。

- 家賃収入:20万円

- ローンや管理費などの支出:15万円

- 毎月手元に残る現金:5万円

ここまでは誰でも簡単に計算できます。しかし、私が本当に知りたかったのは、「その5万円のうち、税金を払ったあとに実際にいくら手元に残るのか」でした。

不動産所得が増えれば、当然、所得税や住民税も増えます。極端な話、毎月の手残りが5万円なのに、税金が6万円増える(=実質マイナスになる)くらいなら、不動産投資なんてやらない方がいい。当時の私は本気でそう考えていました。

私が知りたかった計算式は非常にシンプルです。

- 収入 - 支出 = 手元の現金(5万円)

- 不動産所得 × 税率 = 増加する税金

- 手元の現金 - 増加する税金 = 本当の手残り

結果として私は、「最終的に月5万円、年間60万円程度の手残りが確保できるなら、投資する価値はある」という結論に達しました。この基準は人それぞれです。月1万円で満足な人もいれば、月10万円以上欲しい人もいるでしょう。ただ、不動産投資を始める前に「いくら残れば自分は満足なのか」という基準を決めておくことは、失敗を防ぐために極めて重要だと実感しています。

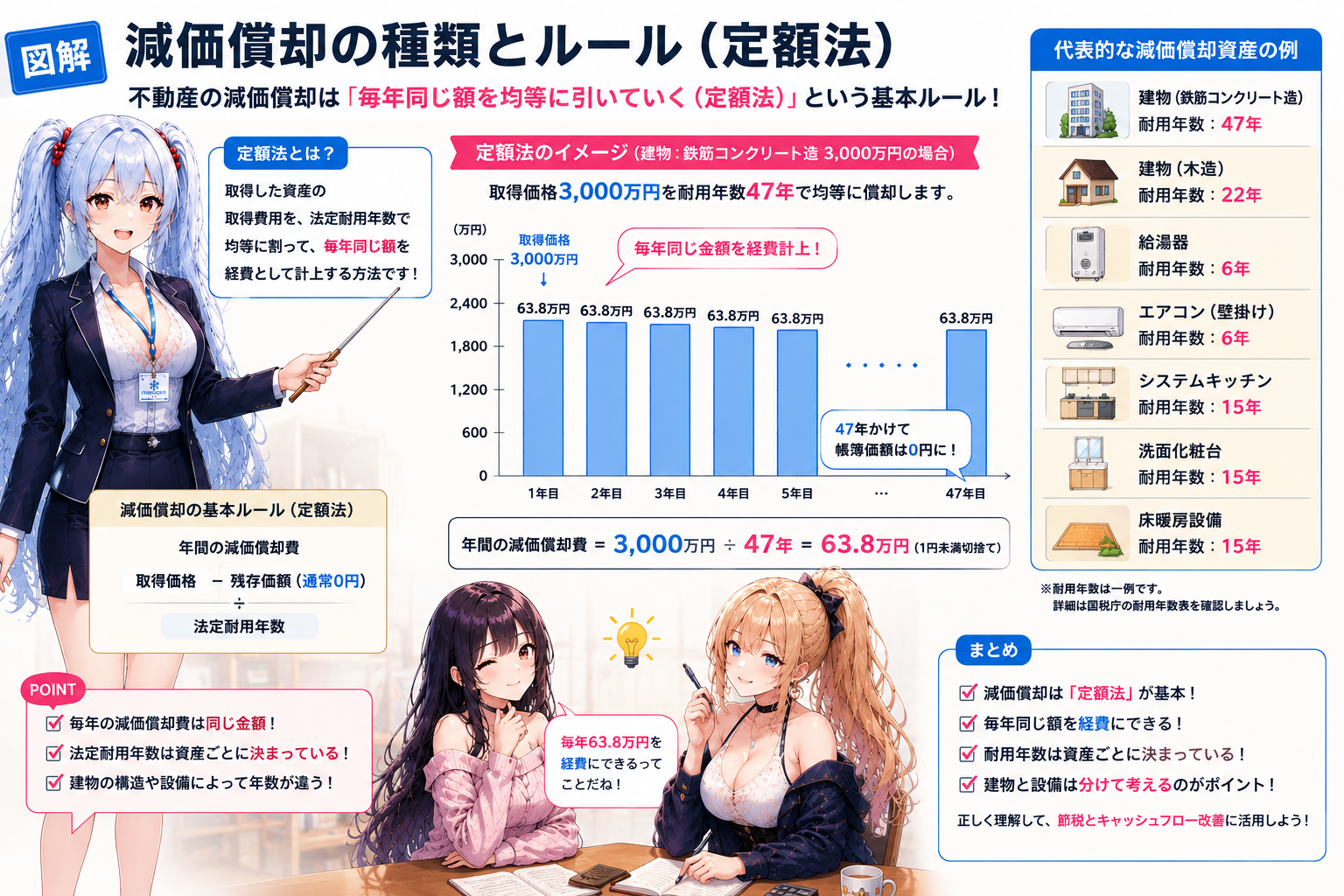

最大の壁は「減価償却」だった

管理費、修繕積立金、管理委託費、火災保険……。これらは比較的簡単です。請求書や引落明細を見れば金額がそのまま分かります。しかし、私が最も頭を悩ませたのは「減価償却(げんかしょうきゃく)」でした。

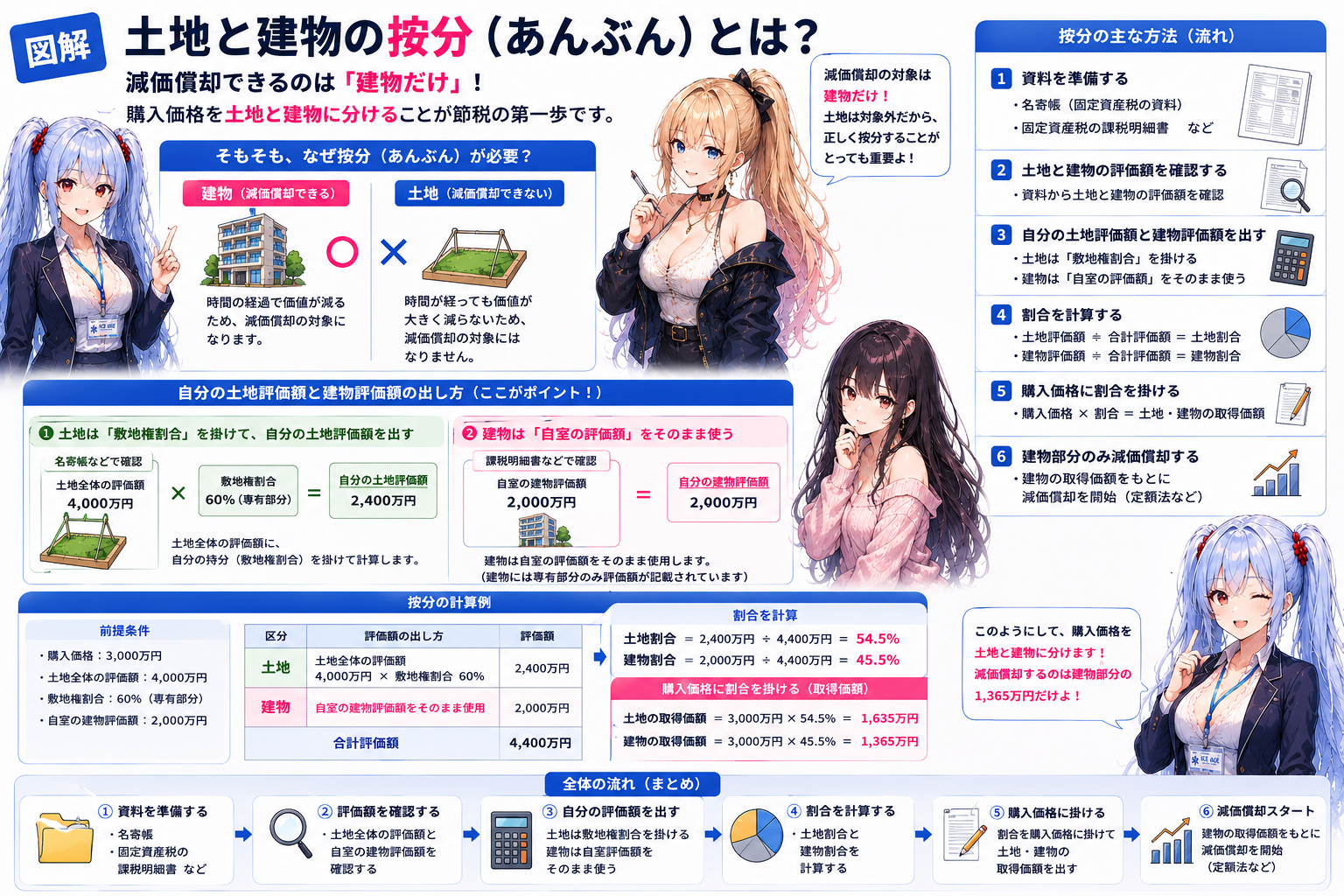

減価償却費を計算するためには、まず購入した不動産の総額から「建物部分の価格がいくらなのか」を切り分けなければなりません。なぜなら、土地は価値が減らないため減価償却できず、建物だけが対象になるという鉄のルールがあるからです。

そのため、購入価格を土地と建物に分ける必要があります。気の利いた売買契約書であれば、消費税の記載があります。建物にだけ消費税がかかるため、その金額から建物価格を逆算できるのです。ところが、私が購入した物件の契約書には消費税の記載がありませんでした。ここで完全に行き詰まってしまったのです。

税理士セミナーで教わった「名寄帳」

困っていたときに参加した税理士セミナーで、解決策として二つの書類を紹介されました。一つは「固定資産税決定通知書」。もう一つが「名寄帳(なよせちょう)」です。

私はこの名寄帳を使って計算することにしました。名寄帳は自治体によって扱いが異なりますが、私の場合は300円程度で、住民票を取るような感覚で簡単に取得できました。窓口で申請し、しばらく待つと発行されます。私の自治体では、過去の明細も遡って取得できました。ここで一つ、重要なポイントがあります。それは「物件を取得した『その年』の評価額を使う」ということです。

なぜ「取得時点」の名寄帳が必要なのか

土地と建物の按分(あんぶん)は、あくまで「物件を取得した時点の比率」で計算しなければなりません。

近年は不動産価格が上昇しており、土地の評価額も年々変動しています。もし「現在の評価額」を使って按分してしまうと、取得当時とは土地と建物の比率が変わってしまう可能性があるのです。土地の割合が大きくなれば、その分、建物割合が小さくなります。建物割合が小さくなれば、当然、減価償却できる金額も小さくなってしまいます。

つまり、計算の基準にする年を間違えると、結果が大きく変わってしまうのです。手元に当時の評価額が分かる書類(決定通知書など)が残っていない場合は、このように「当時の正確な数字が載っている名寄帳」を遡って取得する必要があります。

私は名寄帳から、土地(土地全体の評価額に自分の敷地権割合を掛けたもの)と建物(自室の建物評価額をそのまま使用したもの)の比率を割り出しました。そして、その割合を購入価格へ掛けることで、ようやく正しい建物価格を求めることができたのです。

※メディアを追加から「2枚目の画像(敷地権割合の計算図)」をここに配置してください。

減価償却は適当にやってはいけない

減価償却は、これから毎年使い続ける数字です。ここを間違えると、今後何年にもわたって所得計算(税金計算)が狂ってしまいます。

税理士セミナーでも、印象的な話がありました。「まれに、購入金額の全額を建物とみなして減価償却している人がいる」とのこと。当然ですが、これは税務署に認められません。土地は古くなっても価値が減らないため、減価償却できないルールだからです。金額も大きいため、この割り出し方だけは税理士へ相談する価値が十分にあります。私自身も、セミナー終了後に並んで質問したほど不安な部分でした。

意外な落とし穴は「出納管理」だった

そして、私が最も驚いたのが口座の管理です。税理士から、「不動産投資に関係する口座の明細は、すべての出納を残してください」と言われました。「え、関係ないプライベートのお金の動きも、本当に全部ですか?」と、セミナー後にわざわざ並んで再確認したほどです。しかし、回答は同じでした。

特に最近は、証券口座との連携や「自動スイープ機能(口座間のお金の自動移動)」を使っている口座もあるかと思います。しかし、不動産用の口座でこれらを利用すると、関係のない投資の履歴まで全て明細に残ってしまいます。これが帳簿を付ける段階になると、正直かなり面倒です。

だからといって、完全に一つの口座にまとめられない事情もあります。振込手数料の関係だったり、他の保険料が同じ口座から引き落とされていたりするからです。対策として、私は「毎月データをダウンロードするか、PDF化して保管すること」をおすすめします。年末にまとめてやろうとすると、記憶も曖昧になり本当に大変です。

電子保存のルールも忘れずに

現在は、「電子取引データの保存(電子帳簿保存法)」への対応も重要です。

- ネット銀行の確定明細(PDF)

- クレジットカードの利用明細

- 管理会社から送られてくる電子データ

こうしたデジタルで受け取ったデータは、紙に印刷するだけでなく、データのまま適切に保存しておく必要があります。私は契約書や領収書と一緒に、月ごとにフォルダ分けして保管しています。最初にルールを作ってしまえば、そこまで苦労はしません。特に青色申告を行う方は、データ保存のルールについて一度確認しておくことをおすすめします。

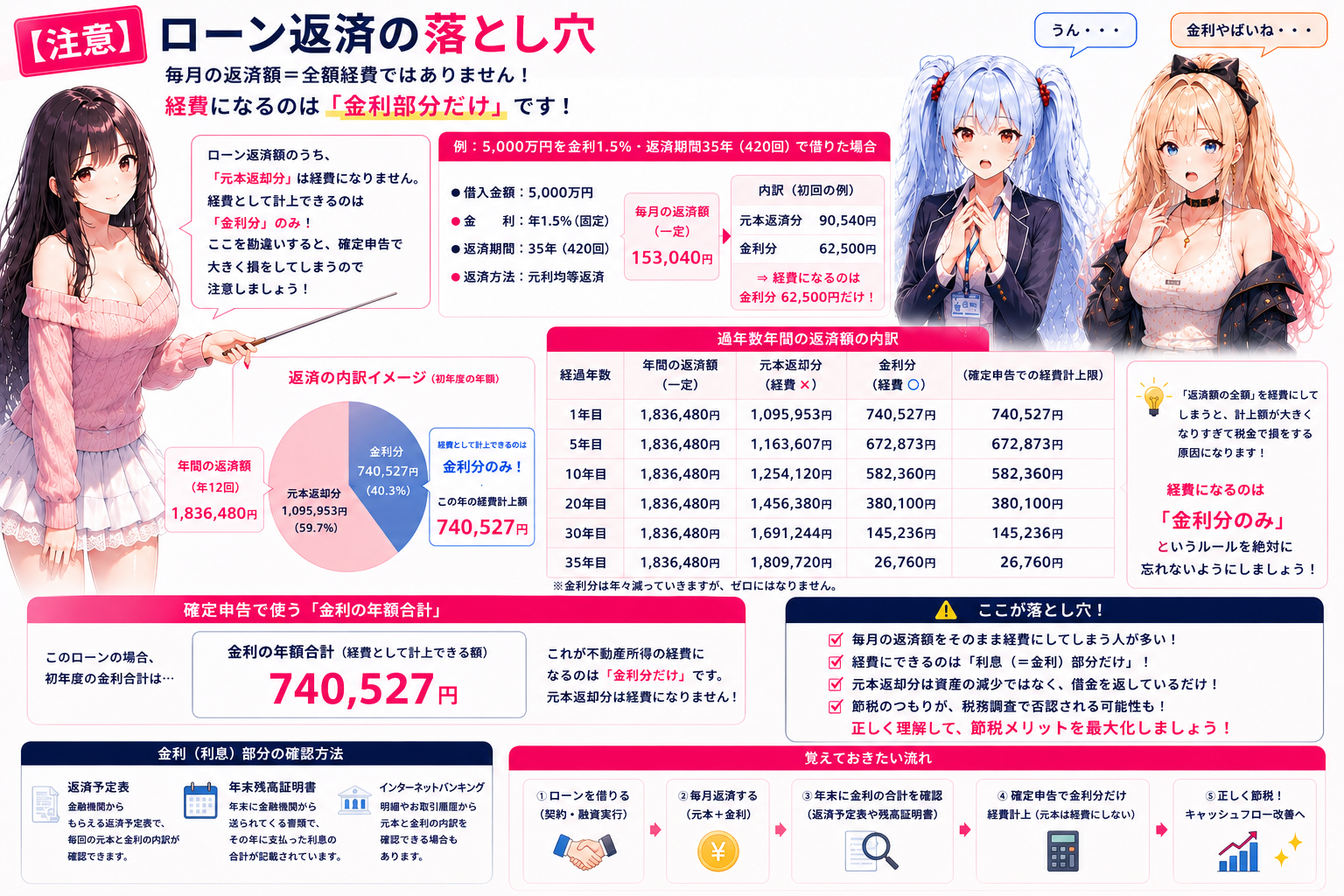

ローン返済額は「全額経費」にならない!

最後にもう一つ、私が初期に大勘違いしていたことを共有します。それは「ローンの返済金」についてです。

毎月10万円を銀行に返済しているからといって、10万円全額が経費になるわけではありません。経費にできるのは「利息部分」だけです。

【ローンの内訳例】

・毎月の返済額:10万円

・元本返済:8万円(経費にならない❌)

・利息:2万円(経費になる⭕️)

この場合、経費にできるのは2万円だけです。元本部分的の8万円は「借金を返しただけ(資産の移動)」とみなされるため、経費にはなりません。この内訳は、銀行から届く「返済予定表」や年末の「残高証明書」で確認できます。私の銀行アプリではこの利息部分が少し分かりづらかったため、後から書類で再確認する必要がありました。

※メディアを追加から「3枚目の画像(元本と利息の内訳図)」をここに配置してください。

まとめ:知りたかったのは計算式ではなく「手残り」

不動産投資を始める前、私が一番知りたかったのは、小難しい税金制度そのものではありませんでした。「結局、いくら手元に残るのか」。知りたいのはこれだけでした。

「家賃収入(収入)」から「管理費やローン(支出)」を引き、さらに「税金」まで差し引いて、初めて本当の収益(キャッシュフロー)が見えてきます。特に減価償却は、最初につまずきやすい最大の壁です。売買契約書だけで解決できないケースもあり、私のように名寄帳を取り寄せて比率を計算しなければならない場合もあります。

不動産投資は、表面上の家賃収入だけを見て判断するものではありません。税金まで含めた実質的なシミュレーションをした上で、自分が納得できる手残りが確保できるかどうか。そこが購入判断の本当のスタートラインだと、私は考えています。

今回は4章に渡って不動産投資をする前に考えていたことについて記載してみました。これから挑戦しようと思った方にとって少しでも助力になればと思います。今後もなにか役立ちそうなことを発信していこうと思います。最後までお付き合い頂きありがとうございました。

コメント