🎨 ゆるっと4コマ「大家の苦労?」

前回は不動産投資の「収入」について解説しました。今回は、いよいよ本番とも言える「支出編」です。

正直に言います。不動産投資は、毎月自動的に家賃が入ってくるだけの甘い世界ではありません。むしろサラリーマン大家を続けていると、さまざまな支出が次から次へと襲ってきます。

私が不動産投資で一番大事だと確信しているのは、「節税」ではなく「キャッシュフロー(手元に残る現金)」です。どれだけ税金を安くできても、毎月自由に使えるお金が残らなければ投資としての意味がありません。

まずは、不動産投資を運用する上で「具体的にどんな支出があるのか」その内訳をリアルに見ていきましょう。

1. 毎月発生する不動産投資の支出4選

現役のサラリーマン大家である私の場合、毎月発生する代表的な支出は以下の4つです。

- ローンの返済(元金+利息)

- 管理費

- 修繕積立金

- 管理委託費

ローン利息や管理費・修繕積立金は経費になる?

ローン返済のうち、「利息部分」は経費として計上可能です。ただし、元金部分は借入金を返しているだけなので経費になりません。ここの区別を勘違いしている初心者が多いので注意が必要です。

また、ネット上の記事で「区分マンションの管理費や修繕積立金は経費にならない」という誤った情報を見かけることがあります。不安だった私は、念のため渋谷税務署へ直接確認を取りました。結論として、これらは「賃賃運営に関する正当な支出」としてすべて経費計上可能との回答をいただいていますので安心してください。

会社員に必須の「管理委託費」とは?

管理委託費とは、不動産会社に入居者対応や契約更新、退去手続きなどの実務を代行してもらう費用です。相場は家賃の5%〜10%程度です。

本業のデスクワークや会議をこなしながら、入居者からの「水漏れが起きた」「隣がうるさい」といったクレーム電話に直接24時間対応するのは物理的に不可能です。そのため、サラリーマン大家のほとんどは管理会社へ外注しています。この費用は「時間を買うための必要経費」と言えます。

2. 毎年(または定期的に)に発生する支出

毎月のランニングコスト以外にも、忘れた頃にやってくる定期的な支出があります。

- 固定資産税・都市計画税(年4回または一括)

- 火災保険料・地震保険料(数年分を一括払いすることが多い)

- 所得税・住民税(確定申告後に確定)

- 税理士費用(確定申告を外注している場合)

特に固定資産税は、ゴールデンウィークが明けて手元のお金が減ったタイミングで通知書が届きます。私は毎年通知を見るたびに「またこの季節がやってきたか……」と少し憂鬱になります。年間数万円〜十数万円の出費になるため、毎月の家賃からあらかじめ月割換算してプールしておく必要があります。

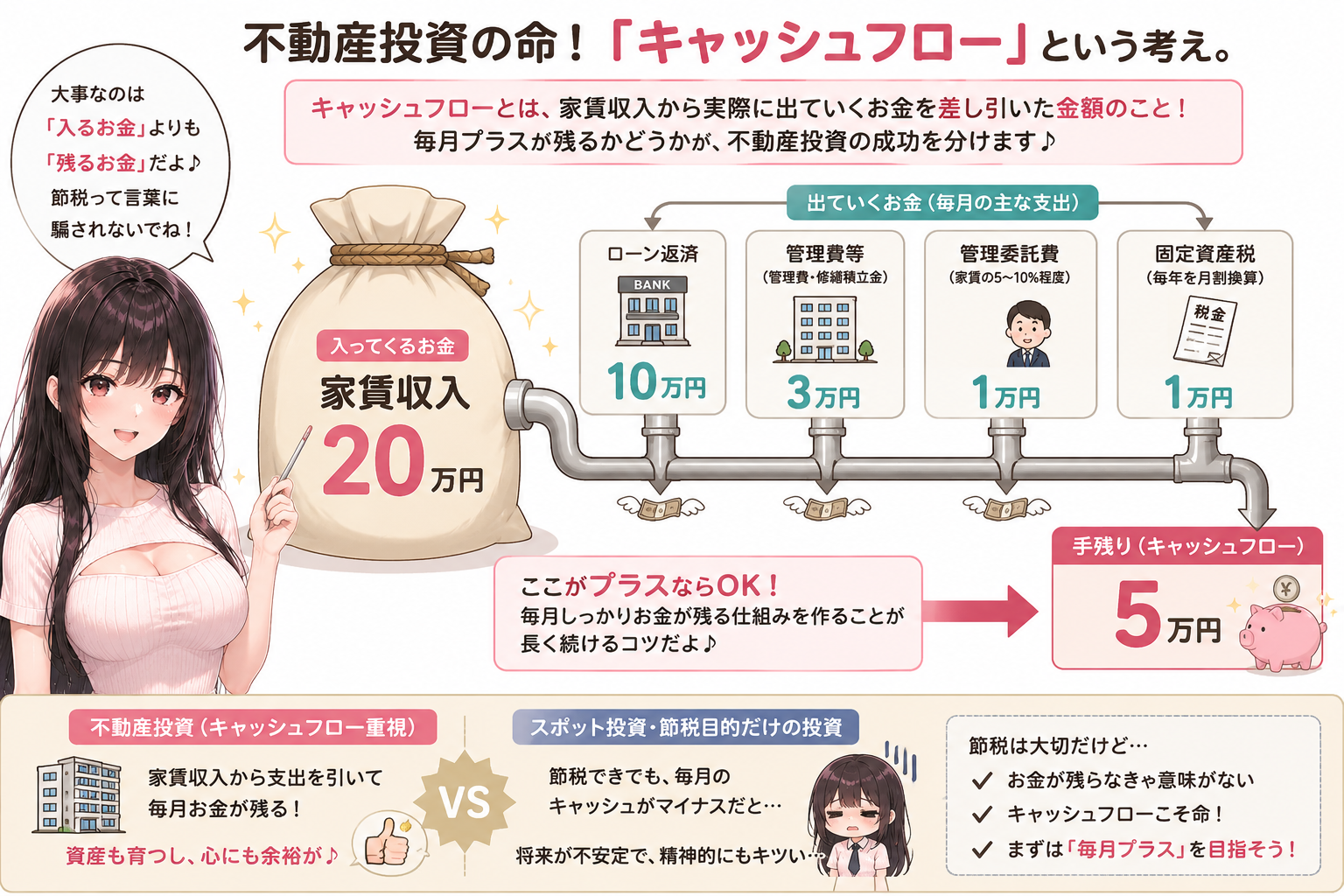

3. 不動産投資の命!「キャッシュフロー」という考え方

ここで絶対に覚えておきたいのが、「キャッシュフロー」の本質です。キャッシュフローとは、家賃収入から「実際に出ていくすべてのお金」を差し引いて、最終的に手元に残る純現金のことです。

【シミュレーション】家賃20万円のリアルな手残り

例えば、毎月の家賃収入が「20万円」ある魅力的な物件があったとします。一見すると十分な収入に思えますが、支出を並べると現現実がこうです。

- 家賃収入:+20万円

- ローン返済:-10万円

- 管理費・修繕積立金:-3万円

- 管理委託費:-1万円

- 固定資産税の積立:-1万円

- ——————————-

- 実際の残り(キャッシュフロー):約5万円

これが不動産投資のリアルな数字です。毎月プラスが残るかどうかが、不動産投資の成功を分けます。

「節税目的」の不動産投資をおすすめしない理由

不動産会社の営業マンは、よく「ワンルームマンションを買えば節税になりますよ!」とアピールしてきます。もちろん税金対策も大切ですが、私は「毎月いくらお金が残るか」の方が100倍重要だと考えています。

仮に確定申告後に税金が少し戻ってくる(還付される)としても、毎月のキャッシュフローがマイナス(持ち出し)になってしまっては、将来が不安定になり精神的にかなり追い詰められます。

もし、3,000万円もする物件を買って、空室リスクを背負った上で手残りが「月1万円」や「マイナス」になるのであれば、私は不動産現物を買わずにREIT(不動産投資信託)を購入した方が賢明だと思います。資産も育ち、心にも余裕が持てる投資こそが正義です。

4. 【確定申告の選択肢】税理士費用は本当に必要?

不動産所得の確定申告にあたり、「税理士に依頼すべきか」で悩む大家さんは非常に多いです。私が事前に調べたときの相場は以下のようなケースでした。

- 税理士へ丸投げ:年間10万円〜(顧問料や申告料など込みの目安)

すべてお任せでラクな反面、毎年の固定費が重くなり、キャッシュフローを圧迫してしまいます。「仕事が忙しくてどうしても時間がとれない人」や「高度なサポートを受けたい人」にはおすすめですが、コスト面では無視できません。

結論:私は「区の無料税理士相談」を活用して費用0円!

私は少しでも手元のキャッシュフローを守るため、税理士には頼んでいません。その代わり、自治体(区や市)が開催している「無料の税理士相談会」を活用し、自分で確定申告を行っています(費用0円)。

自分でやれば費用がかからずキャッシュフローを守れるだけでなく、税理士のアドバイスを直接聞くことで自分の理解が深まり、来年以降の申告もスムーズになります。

「多少の勉強や調べることが苦にならない人」や「コストを抑えて投資効率を上げたい人」は、ぜひ自分で確定申告にチャレンジしてみてください。

5. 大家を一撃で倒す!恐怖の「設備修繕リスク」

ここからが不動産投資の本当の裏側(本番)です。大家業を営む上で、私が一番恐れているのは「突発的な設備修繕」です。

今でも忘れられない苦い経験があります。新しい入居者様が入居されたまさにその翌日、天井カセット型エアコンが完全に故障したのです。

【実録】である日突然ドーン!と襲う高額な修繕費

その時に請求された修理費用は、なんと30万円超え。「昨日まで普通に動いていたのになぜ今日壊れるのか……!」と、白目を剥いて絶望しました。

ちなみに、タワーマンションなどでよく見かける「天井埋込型のカセットエアコン」は、見た目はスタイリッシュで格好良いのですが、壊れたときの財布へのダメージも格好良くありません。

私がこれまでに経験した、あるいは常に怯えている代表的な設備リスクの費用感は以下の通りです。

- 天井カセットエアコンの故障:約30万円(実体験)

- 給湯器の交換:約20万円

- 給水ポンプの交換:約15万円〜

- お風呂の排水弁故障:約5万円(実体験)

これらは事前の予告なく、ある日突然やってきます。せっかく貯めた数ヶ月分のキャッシュフローが、一瞬で吹き飛ぶ破壊力を持っています。

6. エアコン修理代だけじゃない!さらに恐ろしい「ホテル代の盲点」

設備故障には、もう一つ見落としがちな恐ろしい側面があります。それは「入居者がその部屋に住めなくなった場合の補償費用」です。

たとえば猛暑の真夏。エアコンが故障して室温が35度近くまで上がったとします。当然、熱中症の危険があるため「修理業者が手配できるまで、あと3日間我慢してください」とは言えません。命に関わるからです。

結果として、修理が完了するまでの入居者様の「高級ホテルへの宿泊代」や「タクシー代・食事代」を大家側が負担するケースがあります。

実際に「1泊3万円×4泊=ホテル代領収書120,000円」といった突発的な請求が発生することも珍しくありません。

支払いはエアコンの修理代だけでは終わらないのです。管理会社から不具合の連絡が来るたびに、私は今でも少し身構えてしまいます。このような突発リスクは本当に突然やってくるため、油断は禁物です。

突発的な支出に備えるためにも、物件を購入する前には必ず「エアコンの製造年数」や「給湯器の交換履歴」を確認しておくことが重要です。

7. まとめ:家賃収入の裏にある「支出」を制する者が不動産投資を制する

不動産投資は「家賃収入」という大きな魅力がある一方で、必ず多くの「支出」と向き合わなければなりません。

- 毎月のローン返済や管理費・修繕積立金

- 入居者対応のための管理委託費や、忘れた頃に届く固定資産税

- ある日突然襲ってくる高額な設備修繕費や、入居者へのホテル代などの補償費用

だからこそ、私は目先の「節税」という営業マンの甘い言葉に惑わされず、「キャッシュフロー(手元に残る現金)」を何よりも重視しています。

毎月しっかりお金が残る仕組みを作り、修繕積立金を確保し、火災保険・家財保険の確認を怠らないこと。「備えが命」です。これこそが、サラリーマン大家として破産せず、長く投資を続ける最大のコツです。

🔗 次回予告:不動産所得と切っても切れない「税金の世界」

次回は、大家になったら避けては通れない「税金」の仕組みについて優しく解説します。「不動産投資で本当の所得を知るためには税金を知る必要があり、その税金を知るために必要な減価償却とは?」という疑問に本音でお答えしますので、ぜひ楽しみにしていてください!

コメント