こんにちは。氷です。

今回は筆者の主観に基づく、新NISAで長期保有(10年以上)のポートフォリオ設計メモを公開しますね。最初に理想像を提示し、その後に現状(2025年7月時点)の配分と、そう考える理由を述べていきます。 資産形成初期の人は成長のご参考になると思うので是非ご覧ください。

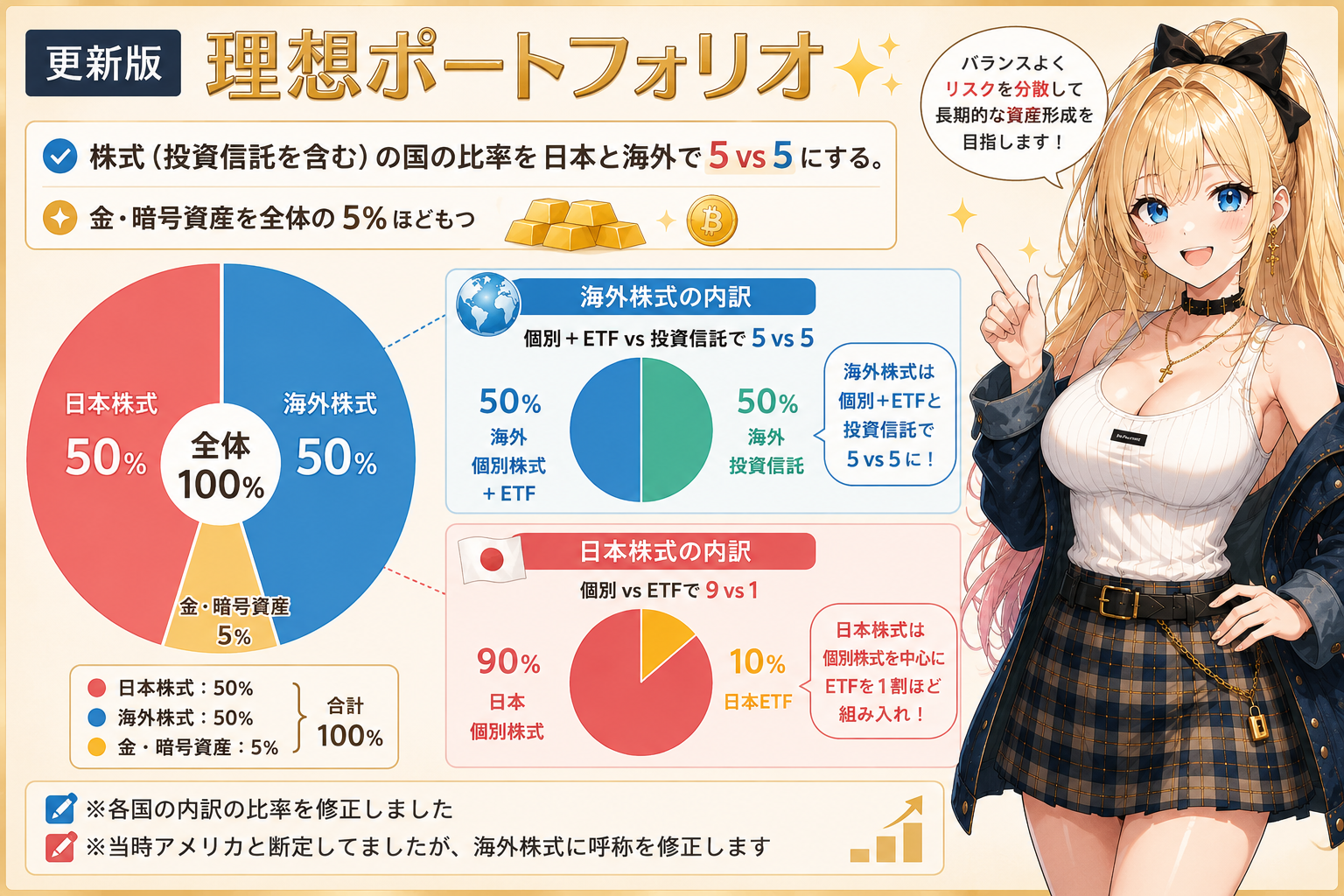

理想のポートフォリオ(新NISA方針)

- 国比率:日本50% vs アメリカ50%(※利便性を加味しオルカンは「アメリカ」に分類)

- 所有比率:個別株50% vs 投資信託50%

- 日本個別の中身:日本個別株90%/J-REIT等10%

- 米国枠の中身:米国個別50%/米国ETF50%

- 金・暗号資産:総資産の5%程度まで(保険枠)

- 現金(生活防衛資金):200万円を確保し、投資判断と分離

【更新版】実際に運用して感じたポートフォリオの考え方

この記事を書いた当時は、理想のポートフォリオとして「投資信託と個別株を組み合わせる」という考え方を紹介していました。

数年運用を続けた今でも、基本的な考え方は大きく変わっていません。 ただし、当時は「米国株」と表現していた部分については、現在はより広く海外株式という考え方に修正しています。

理由はシンプルで、長期投資では特定の国に固定しすぎるよりも、海外全体へ分散する方が柔軟だと感じるようになったからです。オルカンも全世界ですしね。

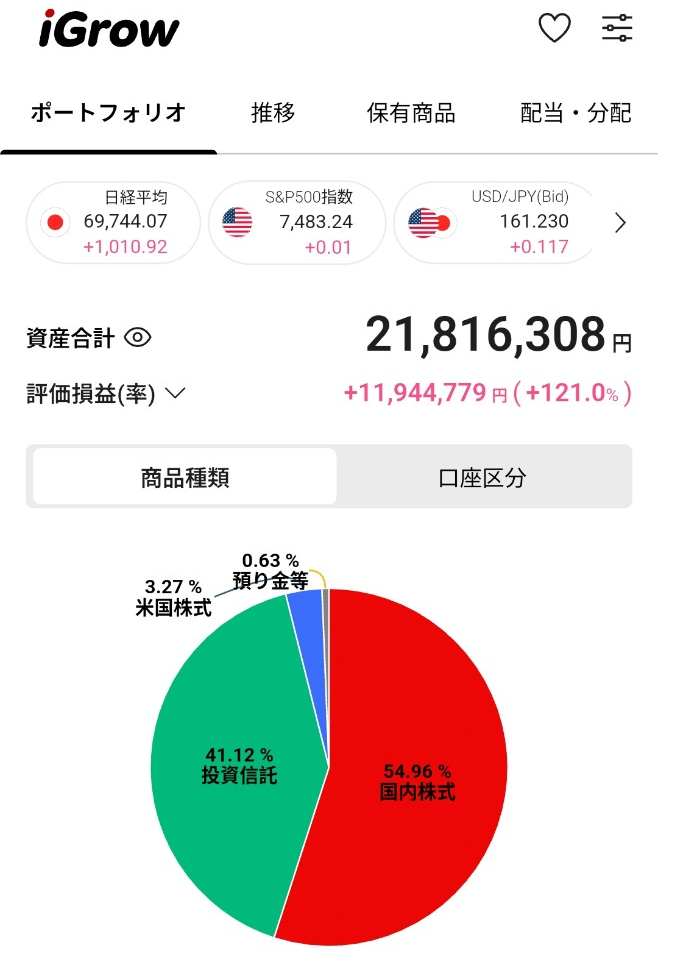

現在の運用実績

2026年7月時点で、楽天証券口座の評価損益は+11,844,818円(+119.98%)となっています。※すいません。更新中に増えてしまいました(笑)増えてるんでご容赦を・・・

ちなみにこれは楽天証券(NISA口座)のみの結果です。ほかに持っている証券会社等あるのでそれらを合わせれば現在の私のポートフォリオはこの理想のポートフォリオに近づきます。 ちなみに、この成績は特定のポートフォリオ比率だけで達成したものではなく、個別株・投資信託・ETFなどを組み合わせて運用してきた結果です。

ただ、少なくとも私自身は、この運用経験を通じて「投資信託を土台にしながら、個別株で上振れを狙う」という考え方に、より納得感を持つようになりました。

S&P500に積み立てていた場合との比較

今回、仮に同じ元本をS&P500へ平均的なタイミングで積み立てていた場合と、現在の楽天証券口座の実績を概算で比較してみました。

元本は、古い時期から順に40万円、40万円、360万円、360万円、160万円を投資した想定で、合計は960万円です。

結果として、楽天証券口座の現在評価額は約2,171万円。 一方で、S&P500に平均的なタイミングで積み立てていた場合は、概算で約1,630万円〜1,820万円程度と考えられます。

つまり、現時点では楽天証券口座の実績が、S&P500積立平均を約350万円〜540万円ほど上回っている計算になります。

ただし、これはあくまで概算です。 実際の投資タイミング、為替、分配金、購入商品によって結果は変わります。

それでも投資信託は強いと感じた理由

今回比較してみて、個人的に一番印象的だったのは、投資信託の強さです。

私は個別株で大きな利益を得た銘柄もあります。 それでも、S&P500に淡々と積み立てていた場合との差は、思っていたほど圧倒的には開きませんでした。

これは逆に言えば、投資信託がいかに優秀な資産形成の手段かを示しているとも感じます。

個別株は大きな利益を狙える一方で、リスクも大きくなります。 そのため、私にとって投資信託は「守り」ではなく、長期で資産形成を支える土台です。

今後も、投資信託を中心に安定した成長を狙いながら、個別株やETFで上振れを狙う方針は続けていくつもりです。

現在の理想ポートフォリオ

現在の私の考え方は、以下のようなイメージです。

- 株式部分は、日本株式と海外株式をおおむね5:5

- 金・暗号資産は全体の5%程度

- 海外株式は、個別株・ETFと投資信託を5:5

- 日本株式は、個別株とETFを9:1

この比率がすべての人にとって正解だとは思っていません。 しかし、私自身は実際の運用を通じて、このバランスが自分には合っていると感じています。

大切なのは、短期的に大きく勝つことではなく、長く続けられる形を作ることです。

その意味で、私にとっての理想ポートフォリオは、今も「投資信託で土台を作り、個別株で可能性を広げる」形です。

ここからは当時の記載内容をご覧ください。

設計の意図(要点)

- 「国×商品×手法」を交差させて分散:国(日本・米国)、商品(個別・ETF・投信・J-REIT)、資産種(株式・不動産・金/暗号)で偏りを抑える。

- 成長性と安定性の噛み合わせ:米国の成長を取り込みつつ、日本円建ての生活費リスクをヘッジ。

- 実務で触れる情報優位は個別株で、土台の再現性はインデックス投信で担保。

現状のポートフォリオ(2025年7月時点・ざっくり)

以下は筆者の実情(概算)。理想と現実のギャップを可視化して、今後のリバランス方針を明確にする。

| 区分 | 金額 | 構成比 |

|---|---|---|

| 現金 | 1,050万円 | 34.5% |

| 金・暗号資産 | 15万円 | 0.5% |

| 日本個別株 | 900万円 | 29.5% |

| 米国個別株 | 300万円 | 9.9% |

| 投資信託(オルカン・S&P500等) | 780万円 | 25.6% |

| 合計 | 3,045万円 | 100% |

ギャップと方針

- 日本比率が高め→米国ETFと米国個別の積み増しで日本50:米国50に近づける。

- 投資信託の比率は順調→積立を継続し、個別:投信=50:50を維持。

- 金・暗号は総資産5%内で段階的に増やす(価格変動が大きいため一括は避ける)。

- 生活防衛資金は現金200万円に圧縮する計画。超過分はマーケットに移す。

なぜ日本とアメリカを分けるのか

- 為替リスクの分散:円安局面ではドル資産が助け、円高局面では円資産が精神安定剤になる。

- 市場構造の違い:米国はイノベーション主導、日本はディフェンシブな強み。半々で相互補完。

- 生活通貨は円:将来の取り崩しを考えると、円建て資産を一定量キープしておく意味がある。

日本ETFの配分を抑える理由

日本の代表的指数(例:日経平均、TOPIX)は銘柄や業種への偏りが残りやすい。分散を狙ってETFを買っても、実は思ったほど分散になっていないことがある。筆者は日本枠は個別株中心+J-REITを少量で組み、米国枠はETF+個別のハイブリッドで広く分散させる方針だ。

金・暗号資産の位置づけ

- 役割は保険:株式が不調の時に相関が下がりやすい資産を少量持つ。

- 上限は総資産5%:値動きが大きいため“効かせる”より“効かせ過ぎない”。

- NISA外でもOK:保有場所は問わず、全体最適で管理。

まとめ

新NISAでは長期・分散・積立が王道。筆者の理想は「日本50:米国50」「個別50:投信50」、金・暗号は“守りのスパイス”として5%以内。現状は日本偏重だが、時間をかけて理想にリバランスしていく。

理想のポートフォリオについて紹介しましたが、実際の運用状況や資産推移も公開しています。 興味のある方は、ぜひ以下の記事もご覧ください。

コメント